KSeF

NAJWAŻNIEJSZE INFORMACJE

CZYM JEST KSeF? / LOGOWANIE

Aktualizacja

2026.03.21

—- stan na dzień 2026.03.21 – GENEROWANIE CERTYFIKATÓW ————————————–

KSEF – jak wygenerować certyfikat KSeF typu 1 (uwierzytelnienie):

https://www.youtube.com/watch?v=XWcm3m76Y_s

KSEF – jak wygenerować certyfikat KSeF typu 2 (offline)

https://www.youtube.com/watch?v=CyyChMBUs08

Aktualizacja

2026.01.06

—–stan na dzień 2026.01.25 ————————————————–

KSEF

Co i kiedy trzeba zrobić?

- 1 lutego 2026 (nie wcześniej) dokonać pierwszego logowania do KSeF z autoryzacją przez profil zaufany lub podpis kwalifikowany (JDG):

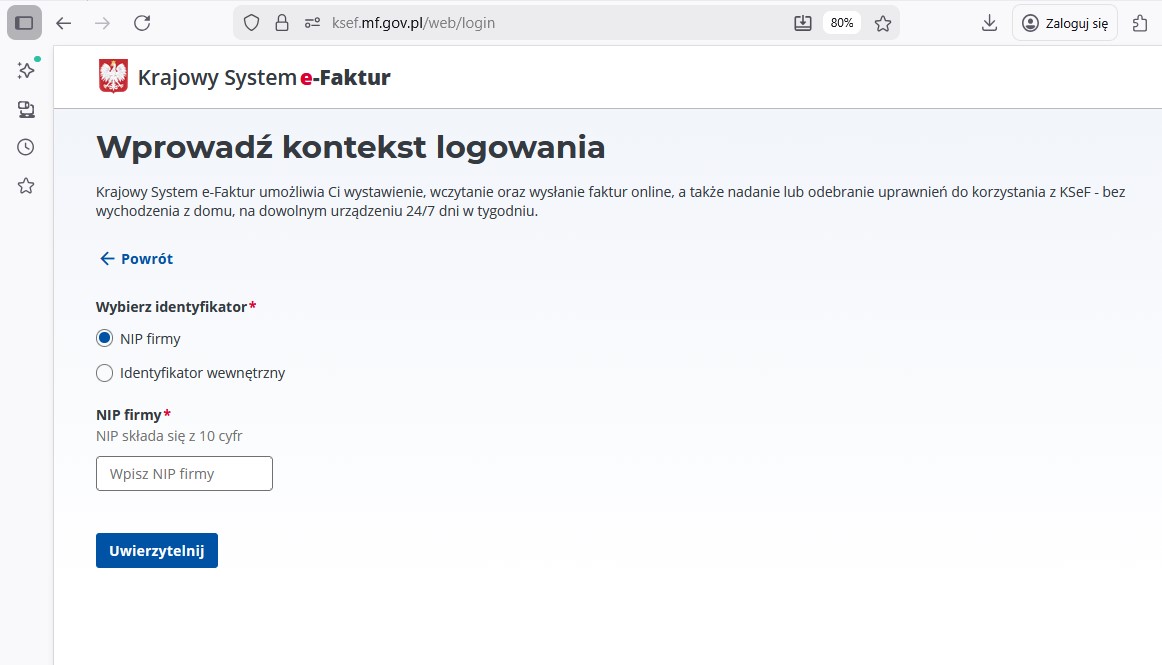

– Otwórz stronę: https://ap.ksef.mf.gov.pl/web/login

– Wybierz NIP firmy, wpisz go i wybierz opcję “Uwierzytelnij” – zalecany Profil zaufany

– Po przejściu procesu uwierzytelnienia zaloguje do panelu KSeF

- Do 31 marca nie wystawiamy faktur w KSeF a jedynie przeglądamy i pobieramy faktury kosztowe od dużych podmiotów.

- Z poziomu własnego panelu w KSEF możemy nadać uprawnienia dla biura rachunkowego do przeglądania/pobierania faktur.

- Proszę sprawdzać czy faktury np. od orlenu, operatora telefonii komórkowej faktycznie się pojawiły i czy wśród otrzymane są wszystkie faktycznie Państwa.

- Od 1 kwietnia 2026 należy wystawiać faktury i przesyłać do KSeF – najlepiej przez program komercyjny, który automatycznie będzie wysyłał FV do KSeF lub wystawiać bezpośrednio w KSeF.

- Firmy, których przychody przekroczyły 200 000 000 zł przychodu mają obowiązek wystawiać i wysyłać faktury do KSEF od 1 lutego 2026.

- Zalecamy używanie programu komercyjnego zintegrowanego z KSeF do wystawiana faktur (we wcześniejszych mailach proponowaliśmy Państwu program Subiekt123 (wychodził nieco ponad 4 zł w przeliczeniu na miesiąc) – klienci, którzy mieli w tym roku będą mieli przedłużony dostęp o kolejny rok, a klienci którzy niedawno dołączyli do sublicencji dostaną dostęp na dniach) ponieważ wystawienie 1 faktury w KSeF jest czasochłonne i skomplikowane. Wystawione faktury w Excelu, Wordzie czy na druczkach papierowych nie będą już akceptowane.

- Jeżeli ktoś chce sobie poćwiczyć/przejrzeć przed 1 lutym jak to wygląda to może wejść na stronę: https://web2tr-ksef.mf.gov.pl/web/ i popróbować – proszę tylko nie używać prawdziwych danych przy wystawianiu faktur bo są one widoczne dla wszystkich.

Od 1 lutego 2026 każdy przedsiębiorca będzie mógł pobierać z systemu KSeF faktury od dużych firm (niestety nie wszystkie – paragony, uproszczone faktury do 450zł, ubezpieczenia itd. nie będą widoczne – dalej trzeba będzie je skanować i przesyłać mailowo).

UWAGA: Jest mała grupa osób, która nie będzie musiała wystawiać faktur z KSeF do końca 2026 roku – to mikroprzedsiebiorcy, których suma sprzedaży w miesiącu nie przekroczy 10 000 zł brutto. Jak dana faktura przekroczy limit miesięczny, będzie już musiała być wysłana do KSeF.

KSeF

———stan na 2025.12 ———————————————-

-

KSeF (Krajowy System e-Faktur) to nic innego jak baza wysłanych i otrzymanych faktur wraz programem do wystawiana faktur (niestety, ułomnym w wielu aspektach, np. brak wystawienia pro-formy czy w wielu językach)

- KSeF dotyczy polskich przedsiębiorców i współpracy B2B.

PLUSY:

- faktury wystawione i otrzymane w KSeF będą w jednym miejscu

- dostęp do dokumentów przez 10 lat

- faktury będą dochodziły do polskich przedsiębiorstw praktycznie w czasie rzeczywistym

- przy wystąpieniu o zwrot nadpłacanego VATu dzięki KSeF skróci się okres oczekiwania z 60 do 40 dni

MINUSY:

- każda pomyłka w wystawionej i o trzymanej fakturze będzie wymagała korekty

- wymagany będzie stały dostęp do Internetu by móc wystawiać/wysyłać faktury do KSeF (opcja offline24 – czyli przy awarii systemu, wystawioną fakturę trzeba będzie wysłać w ciągu maksymalnie 24 godzin do KSeF i użyć podwójnej certyfikacji kodów QR)

- wystawiając fakturę w KSeF dla klienta zagranicznego zamieniasz na pdf i przekazujesz ją już w tej formie wraz z kodami QR

- część faktur dalej będzie w obiegu pdf/papierowym (np. parkingi, autostrady itp. – ten temat nie został jeszcze rozwiązany)

- w KSeF nie będzie można wystawić faktury klientom bez NIPu.

TERMINY

——————————————————-

- Od 1 lutego 2026 do wystawiania faktur dla firm, które w 2024 roku miały sprzedaż z VAT powyżej 200 mln oraz dla pozostałych firm odbierających faktury.

- Od 1 kwietnia 2026 do wystawiania dla pozostałych firm (przy czym, jeżeli do 31 grudnia 2026 w danym miesiącu suma sprzedaży z VAT nie przekroczy 10 000 zł to faktury można jeszcze wystawiać poza KSeF (papierowo lub elektronicznie) – jest to jednak nie zalecane ze względu na późniejsze komplikacje rozliczeniowe).

FIRMA A KSeF

——————————————————

- KSeF automatycznie przypisze tzw. Uprawnienia Właścicielskie osobom fizycznym prowadzącym działalność gospodarczą, które są podatnikami VAT (nie trzeba będzie o nic wnioskować).

- Na stronach rządowych niestety nie ma informacji o przedsiębiorcach nie będących podatnikami VAT.

- Potrzebny będzie Certyfikat KSeF, który będzie osobistym poświadczeniem tożsamości – od 1 listopada 2025 będzie można złożyć wniosek o jego wydanie w Module Certyfikatów i Uprawnień (MCU)

WSPÓŁPRACA Z KSIĘGOWĄ

—————————————————–

- Krajowy System eFaktur to nowość i żadna dotychczasowa umowa z jakimkolwiek biurem rachunkowym/księgowym nie zawiera adekwatnych ustaleń, uprawnień i obowiązków związanych z KSeF, dlatego też wszystkie biura będą zmuszone do aneksowania dotychczasowych umów o nowy zakres usług, udostępnień i obowiązków.

- Właściciel firmy będzie musiał nadać odpowiednia uprawnienia takiemu biuru by mogło przeglądać i pobierać faktury do zaksięgowania.

- Przedsiębiorca, przed pobraniem dokumentów przez biuro w KSeF, powinien przejrzeć faktury i opisać je (w szczególności czy to koszt czy zakup) lub je odznaczyć by nie zostały zaksięgowane (zakup prywatny lub niezwiązany z prowadzoną działalnością). Faktury, których nie będzie w KSeF przedsiębiorca dostarcza do biura jak dotychczas.

- Będzie też możliwość delegowania i nadania uprawnień do wystawiania faktur przez biuro rachunkowe za przedsiębiorcę (dodatkowa usługa i koszty).

- Wszelkie uprawnienia będzie można nadać w Aplikacji Podatnik KSeF (dla narzędzi udostępnionych przez MF) lub kluczami API (w przypadku programów komercyjnych zintegrowanych z KSeF).

WĄTPLIWOŚCI

———————————————————–

- Wiele jest pytań i wątpliwości ponieważ nikt nie wie jak ostatecznie będzie to wglądało a sam rok 2026 trzeba traktować jako okres “testów”. Faktem jest, że KSeF startuje w trakcie roku i jest kilka miesięcy po “staremu”, dlatego trzeba się przygotować już wcześniej (m.in. testując dojście do KSeF, występując o Certyfikat czy wraz z nowym rokiem wybierając program do wystawiania faktur zgodny z KSeF – nasze biuro planuje przedłużyć współpracę z Subiekt123 (zgodnym z KSeF) i dalej będziemy udzielać sublicencji naszym klientom za dużo niższą stawkę niż rynkowa).

WNIOSKI

—————————————————–

- Zaprezentowana tutaj wiedza powinna wystarczyć “na start” i na chwilę obecna nie ma co się dalej zagłębiać ponieważ wszystko jest jeszcze dopracowywane przez Rząd i w dalszym ciągu się zmienia – trzeba czekać i sprawdzić pod koniec 2025 na stronie ksef.podatki.gov.pl jak będzie wyglądała ostateczna wersja.

- Warto się jednak zastanowić jakim kontrahentom wystawiamy faktury i czego oni oczekują i potrzebują od nas (opisy, załączniki, wersje wielojęzyczne).