Niepoprawny podział wpłat składek ZUS w PUE / eZUS

DLACZEGO ZUS NIEPOPRAWNIE DZIELI OPŁACONE SKŁADKI DO ZUS?

Od kilkunastu miesięcy ZUS wystawia na próbę cierpliwość płatników i księgowych wskazując niepoprawne wartości w podziale wpłaconych przez płatnika składek ZUS

CO WIDZĘ NA SWOIM PUE (EZUS) PRAWDĄ NIESTETY NIE JEST

Zacznijmy od początku.

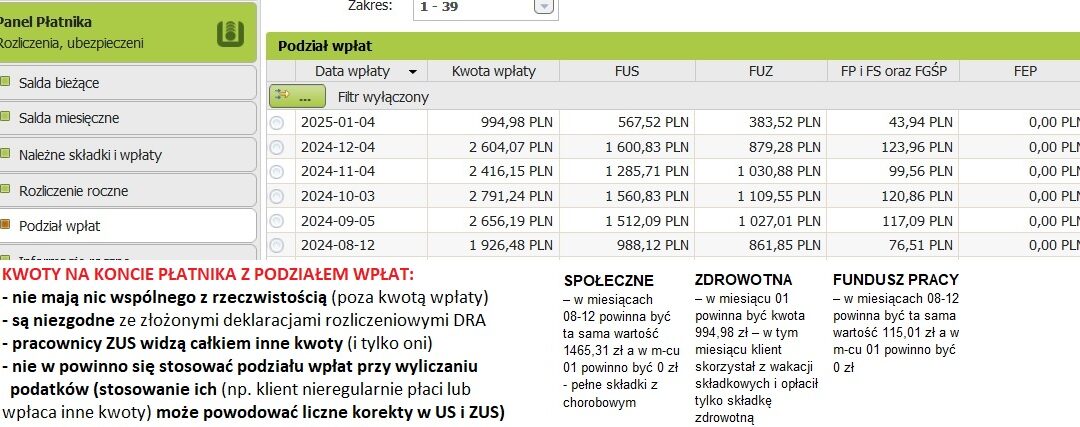

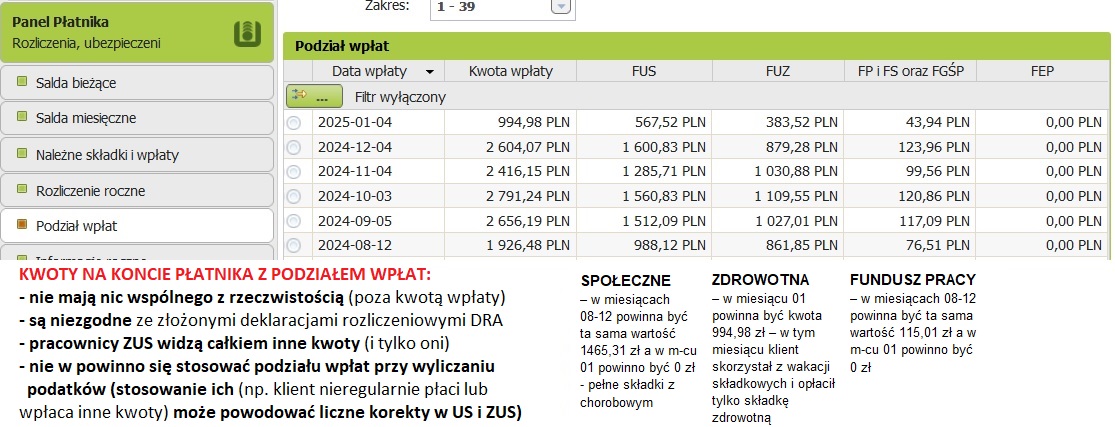

Płatnik na podstawie sporządzonej deklaracji DRA (przez siebie lub biuro rachunkowe) wykazuję składki ZUS (społeczne, zdrowotne i fundusz pracy), ich podstawy oraz wartości, które jedną kwotą (sumę tych kwot) opłaca co miesiąc do ZUS. Po zalogowaniu się na swój profil powinien ujrzeć tą sumę, datę wpłaty oraz poszczególne kwoty wykazane w DRA zaszeregowane do odpowiednich składek. Niestety, w ogromnej ilości przypadków tak nie jest a przykład poniżej:

Płatnik na pełnych składkach społecznych z dobrowolnym chorobowym (niezależnie czy jest na ryczałcie, skali lub liniówce) opłaca następujące składki (kwoty pokazane na 2024 rok):

– społeczne (FUS)- 1485,31 zł;

– fundusz pracy (FP…) – 115,01 zł;

– zdrowotne (FUZ) – reszta z wpłaconej kwoty.

Takie składki a raczej ich podział powinien być widoczny na poniższym zrzucie z PUE (eZUS) w miesiącach 08, 09, 10, 11 i 12. Natomiast we wpłacie wykonanej 4 stycznia 2025 powinna być sama składka zdrowotna (we wszystkich pozostałych kolumnach powinna być wartość “0”) ponieważ klient skorzystał z wakacji składkowych RWS.

Niestety tak nie jest:

CO NA TO ZUS?

W sumie to NIC.

Doskonale wie, że jest problem ale jak twierdzi on widzi po swojej stronie prawidłowo:

JAK TO WPŁYWA NA PŁATNIKA?

Dwojako:

OPCJA PIERWSZA

Jeżeli deklaracje DRA wysyłane są na czas, płatnik płaci terminowo (czyli najpóźniej do 20ego pieniądze pojawiają się na koncie w ZUS), przekazuje DRA do księgowego (chyba, że biuro robi DRA za klienta to nie musi) oraz przesyła potwierdzenie przelewu składek do ZUS to podatki i następne podstawy do składek ZUS są NALICZANE PRAWIDŁOWO – tak tak – opłacone składki mają wpływ na poziom podatków i brak problemów w przyszłości.

OPCJA DRUGA – TA NAJGORSZA

Niestety, występująca bardzo często przez niechęć ze strony klienta (nie wysyła potwierdzeń czy deklaracji bo jak to księgowy może tego od niego wymagać – to za dużo pracy), przy brakach w wysłanych deklaracjach DRA do ZUS (zapomniałem w tym miesiącu to wyślę w kolejnym miesiącu dwa razy), przy sporadycznych lub niepełnych opłatach za składki (brak funduszy, zapomnienie zrobienia przelewu) – całość się rozjeżdża jeszcze bardziej bo księgowy nie może bazować na dokumentach DRA i wpłatach bo się nie spinają a jedynie na podziale wpłat, który jest NIEPOPRAWNIE PRZEDSTAWIONY PRZEZ ZUS.

Braki i złe kwoty (no niestety nie ma innych bo coś zawiodło w łańcuszku chęć->dokumentacja->wpłaty) wpływają na comiesięczne podatki i kolejne podstawy składek do ZUS oraz rozliczenie roczne do US i ZUS – trzeba to wyprostować – oznacza to dużo dodatkowej pracy dla księgowego a dla klienta często wezwania z ZUS/US, nieprzyjemności oraz dodatkowe koszty za nadprogramowe usługi dla księgowego jak i za odsetki do wspomnianych instytucji.

——————————

Źródłami są liczne zgłoszenia od klientów i odpowiedzi pracowników ZUS.